子供と一緒に英語で歌うキッズ向けクリスマスソング6選

子供英語・幼児英語を中心に、お子さまの教育と育児に役立つ情報サイト

よく調べられているキーワード

よく調べられているキーワード

子育て世帯で大きな支出を占めるのが教育費です。お金の悩みが尽きない子育て世帯だからこそ、10年先、20年先を見越した長期的な資金計画を持つことが大切です。

子供の将来の糧となる教育費を有効に使うためにも、節約と投資ポイントをしっかり抑えてやりくりしていきたいもの。「お金のプロ」であるファイナンシャルプランナーの高山一恵さんに、子供の教育にまつわる賢いお金の使い方についてお聞きしました!

――子供の教育費はどれくらい必要なのでしょうか。子供にお金のかかる時期、かからない時期について教えてください。

高山さん:子供の教育費は年齢を重ねるごとにどんどん増えていき、大学時代がピークとなります。

子供の教育費は公立の学校と私立の学校とで大きく異なります。私立コースは公立コースのざっと2倍かかると覚えておくとよいでしょう。

公立コースの場合で子供にかかるお金の目安を説明すると、幼稚園・保育園で約65万円、小学校6年間で約190万円、中学校3年間で約145万円、高校3年間で約120万円、大学4年間で約500万円となります。公立の学校はお金がかからないというイメージを持つ人が多いようですが、こうしてみると結構な額になります。また、兄弟がいるとその人数分だけ倍となります。

さらに、子供が学校に通い出すと塾代もかかるようになります。中学受験を行う家庭では小学校3年生くらいから塾通いをスタートするケースが多く、学校教育費とは別に塾代として年間50万円くらいのお金が必要となります。高学年になるほど塾代はかさみ、小学校3年生から6年生まで塾に通った場合、4年間で約300万円のお金がかかります。

こうして全体から子供の教育費を見渡してみると、もっともお金のかからない時期は乳幼児期であることが分かります。「小学校に入るまでが貯めどき」とはよく言われることですが、乳幼児期こそしっかり貯蓄して、将来に備えるのが理想的です。

――乳幼児期は子供の習い事にお金がかかってなかなか貯蓄できないという声もあります。どんなマネープランを持つとよいのでしょうか。

高山さん:子供のためにという親心から、たくさん子供に習い事をさせる家庭もありますね。ただし、ここであまりお金をかけすぎてしまうと、かえって子供のためになりません。

「人生の三大資金」という言葉はご存知でしょうか。「教育資金」「住宅資金」「老後資金」の3つです。「教育資金」と「住宅資金」は頭に浮かびやすいですが、「老後資金」については後回しにしがちです。この配分をきちんと考えてお金をやりくりしていかないと、将来的に大きなリスクが発生してしまいます。

お金に比較的余裕がある乳幼児期に支出を重ねると、10年後、教育費が足りなくなって奨学金や教育ローンを借りることになります。これらは返済が必要な借金です。借金というリスクを抱え、資金のないまま老後に突入すると、子供に負担をかける事態に陥るかもしれません。

資金はバランスよく配分することが大事です。目の前のことだけでなく視野を広く持って家計を動かすようにしましょう。

教育費は「家計のブラックホール」とも言われ、子供可愛さや期待感などから、とめどなくお金をかけてしまいがちです。知らないうちに教育費によって家計が圧迫されてしまうこともあるので、何より計画性を持つことが大事です。習い事を始めるなら「子供への将来のリターンを踏まえ目的を明確にして行う」「月額の上限額を設定しておく」というように工夫してみてください。

――社会や経済は刻々と変化していますが、これからの時代、どんな習い事が子供のためになると言えますか。

高山さん:ベスト3を挙げるなら、第一に語学、次にIT系、マネー教育だと思います。日本は一昔前の好景気だった時代から一転して、経済の低迷や失速が言われています。経済観測では今後もそうした先行きに不安がある時代が続くと言われています。

これからの時代に合ったスキルとして、最近ではIT系の習い事に子供のプログラミング教室なども人気です。マネー教育は、アメリカやヨーロッパでは一般的に行われており、小学校の授業にも取り入れられています。海外は日本よりも、投資や経済の仕組みを幼い頃から知り、経済観念をしっかり身につけることが大切だという文化が浸透しています。

そして語学、すなわち英語教育ですが、少子高齢化が加速する今後は外国人労働者が日本に増え、国内で外国人に触れる機会が今よりもっと多くなるはずです。

英語が堪能だと大学進学の際に海外の大学を選択肢に入れることができ、国内外で活躍できる可能性が広がります。外国人の友人もできて、いろいろな国の文化や考え方を吸収し、グローバルな視野を持つこともできるでしょう。

仕事面でも、外資系の企業や外国で働くことも可能です。英語が堪能という条件が加わることで、年収にも違いが出てきます。

――子供の英語教育を「乳幼児期から始めた場合」と「大きくなってから始めた場合」で比較したとき、どちらの方がお得と言えるのでしょうか。

高山さん:同じ英会話教室でも、大人向けのレッスンの方が幼児向けのレッスンより授業料が高いことが多いです。大人向けの個人レッスンの中には、1回60分で1~2万円もかかるものもあります。

学生や大人は、学校の授業や部活動、仕事など、さまざまなタスクを抱え、英語だけを集中して学ぶことができません。その点、乳幼児期は時間にも余裕があり、英語を集中して学ぶ環境を用意することができます。子供ならではの吸収力を発揮しながら英語学習を行うことができれば、高い英語力を身につけることができるのではないでしょうか。

――子供の英語学習をコストパフォーマンスで選ぶと、どんな方法がよいのでしょうか。

高山さん:英会話教室と自宅学習用英語教材で比較したとき、英会話教室では月4回程度のレッスンしか受けることができませんが、自宅学習用英語教材だと毎日英語に触れることができますから、月30回のレッスンも可能です。

これでは月にかかる費用が同じでも、学習時間に大きな差が出ます。例えば、レッスン費を月1万円として考えた場合、英会話教室は1回2,500円なのに対し、自宅学習用英語教材の方は1回300円程度ということになります。

さらに、兄弟2人に同時に英語レッスンを行うときは、英会話教室だとレッスン料が2倍かかりますが、自宅学習用英語教材だと1つの教材を2人で使えるので、1人当たりの費用は2分の1になります。

日常的に英語学習が行える環境があると、その分、英語の習得も進むのではないでしょうか。「cost effectiveness(費用有効性)」を考えても、自宅学習用英語教材は非常にお得だと思います。

プロフィール:高山 一恵(たかやま かずえ)

慶應義塾大学文学部卒業。ファイナンシャルコンサルティング、金融&マネーセミナー、WEBコンテンツなどを展開する株式会社Money&Youの取締役。ファイナンシャルプランナー。

結婚、出産、夫の転勤、親の介護など人生の多くの転機が訪れる女性にこそお金の知識が必要不可欠だと思い、講演、執筆、個人マネー相談等さまざまなチャネルを通して、「女性」にお金の知識を伝えるべく精力的に活動を展開している。明るく、親しみやすい性格を活かした解説や講演には定評がある。

『1000万円貯まる お金の増やし方入門』(ブティック社)、『1000円から増やす積み立て投資術』(スタンダーズ)など、著書多数。

ディズニー英語システムなら、ディズニーキャラクターといっしょだから、楽しみながら英語を話せるように!

子供と一緒に英語で歌うキッズ向けクリスマスソング6選

YouTube再生回数100万回以上!9歳の外国人観光ガイド・川上拓土くん

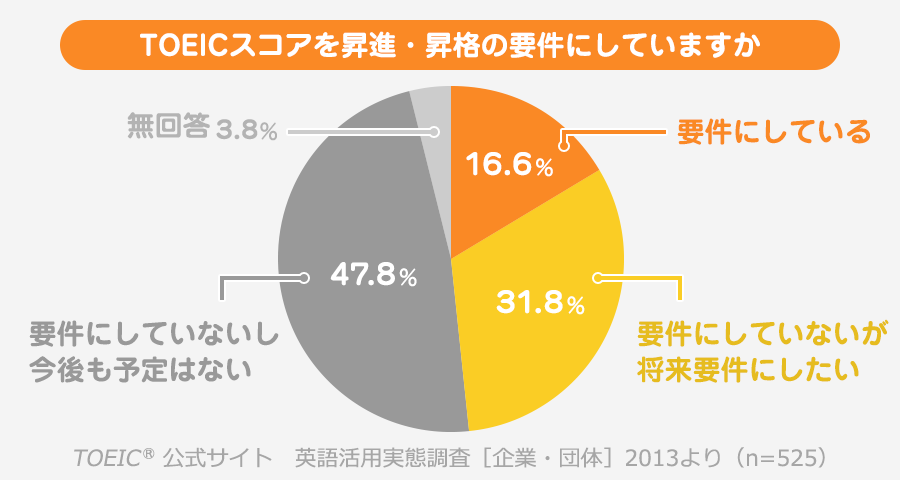

英語能力が昇進スピードと生涯年収に密接に関係するってホント?!

赤ちゃんや子供に関係した英語のことわざ

英語力が人生の分かれ道に!?子供の将来を見据えた英語教育、取りかかるならいつが正解?

小学生でTOEIC900点!1歳から英語を学ぶ上堀内 陸王くんに早期英語教育の効果をインタビューで検証!

「僕の語学力を支えるのは、3歳の頃に触れた英語」 岩谷産業で活躍する島一貴さんが語る、オトナの英語学習の難しさ

外国の育児制度にはどんなものがあるの?日本とフランスを徹底比較!

ママさん必見!インターナショナルスクールで英語が身につく理由は?

小学校英語の今―東村山市立久米川東小学校・研究授業レポート―

新生児に与えるミルクの適切な量は?足りない、飲みすぎのサイン

ハイハイはいつから?早い子は5カ月頃?練習方法やしない原因、注意点をご紹介

いつから赤ちゃんを自転車に乗せられる?前乗せ?後ろ乗せ?抱っこ紐は?

【医師監修】新生児に快適な室温は?春夏秋冬の温度調節のコツと対策

赤ちゃんとのお散歩、いつからOK?最適な時間帯や注意点

新生児の期間っていつまで?新生児の特徴や乳児・幼児との違い

英語の「美味しそう」は使い分けが大切!3つの異なる表現方法とは

お誕生日は英語メッセージで!1~3歳も英語でお祝いしよう!

つかまり立ちはいつから?いつまで?平均時期と練習方法、安全対策をご紹介

しんどい睡眠退行はいつまで続く?月齢別の原因・特徴と乗りきるコツ

© Disney © Disney/Pixar

© Disney. Based on the “Winnie the Pooh” works by A.A. Milne and

E.H. Shepard.

子供と一緒に英語で歌うキッズ向けクリスマスソング6選

YouTube再生回数100万回以上!9歳の外国人観光ガイド・川上拓土くん

英語能力が昇進スピードと生涯年収に密接に関係するってホント?!

赤ちゃんや子供に関係した英語のことわざ

英語力が人生の分かれ道に!?子供の将来を見据えた英語教育、取りかかるならいつが正解?

小学生でTOEIC900点!1歳から英語を学ぶ上堀内 陸王くんに早期英語教育の効果をインタビューで検証!

「僕の語学力を支えるのは、3歳の頃に触れた英語」 岩谷産業で活躍する島一貴さんが語る、オトナの英語学習の難しさ

外国の育児制度にはどんなものがあるの?日本とフランスを徹底比較!

ママさん必見!インターナショナルスクールで英語が身につく理由は?

小学校英語の今―東村山市立久米川東小学校・研究授業レポート―

新生児に与えるミルクの適切な量は?足りない、飲みすぎのサイン

ハイハイはいつから?早い子は5カ月頃?練習方法やしない原因、注意点をご紹介

いつから赤ちゃんを自転車に乗せられる?前乗せ?後ろ乗せ?抱っこ紐は?

【医師監修】新生児に快適な室温は?春夏秋冬の温度調節のコツと対策

赤ちゃんとのお散歩、いつからOK?最適な時間帯や注意点

新生児の期間っていつまで?新生児の特徴や乳児・幼児との違い

英語の「美味しそう」は使い分けが大切!3つの異なる表現方法とは

お誕生日は英語メッセージで!1~3歳も英語でお祝いしよう!

つかまり立ちはいつから?いつまで?平均時期と練習方法、安全対策をご紹介

しんどい睡眠退行はいつまで続く?月齢別の原因・特徴と乗りきるコツ

トップへ戻る

トップへ戻る